15 jul 2021 Reforma do Imposto de Renda pode retirar R$ 2 bilhões de projetos sociais

Qual será o Impacto da proposta de reforma do Imposto de Renda, proposta pelo Governo Federal e já enviada à Câmara, nos incentivos fiscais para a área social?

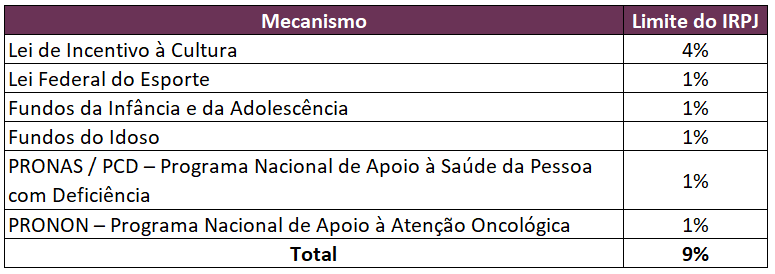

A atual legislação que trata do Imposto de Renda de Pessoas Jurídicas no Brasil permite que até 9% do imposto devido seja destinado a projetos sociais previamente aprovados por organizações Públicas:

A forma como a legislação apresenta o incentivo esconde um detalhe relevante, que faz com que o incentivo seja bem menor que os 9% citados. Os percentuais apresentados acima incidem apenas sobre a alíquota básica do Imposto.

Conforme o art. 3º da Lei 9.249 de 1995, o IRPJ é formado por uma alíquota básica de 15% e um adicional de 10%, totalizando 25%. O adicional tem duas características específicas: i) incide apenas sobre o lucro que supera R$20 mil mensais; e ii) não aceita qualquer dedução.

Lei 9.249 de 1995

Art. 3º A alíquota do imposto de renda das pessoas jurídicas é de quinze por cento.

§ 1º A parcela do lucro real, presumido ou arbitrado, que exceder o valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto de renda à alíquota de dez por cento.

§ 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções.

A reforma proposta pelo Governo Federal e já enviada à Câmara prevê a redução da alíquota do IRPJ dos atuais 25% para 20%. Essa redução se dará exclusivamente na alíquota básica, que cairia de 15% em 2021 para 12,5% em 2022 e para 10% em 2023. O adicional segue mantido em 10%.

PL 2.337/2021

“Art. 8o A Lei no 9.249, de 1995, passa a vigorar com as seguintes alterações:

Art. 3o A alíquota do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Jurídicas será de:

I – doze inteiros e cinco décimos por cento, nos períodos de apuração compreendidos entre 1o de janeiro e 31 de dezembro de 2022; e

II – dez por cento, nos períodos de apuração a partir de 1o de janeiro de 2023.”

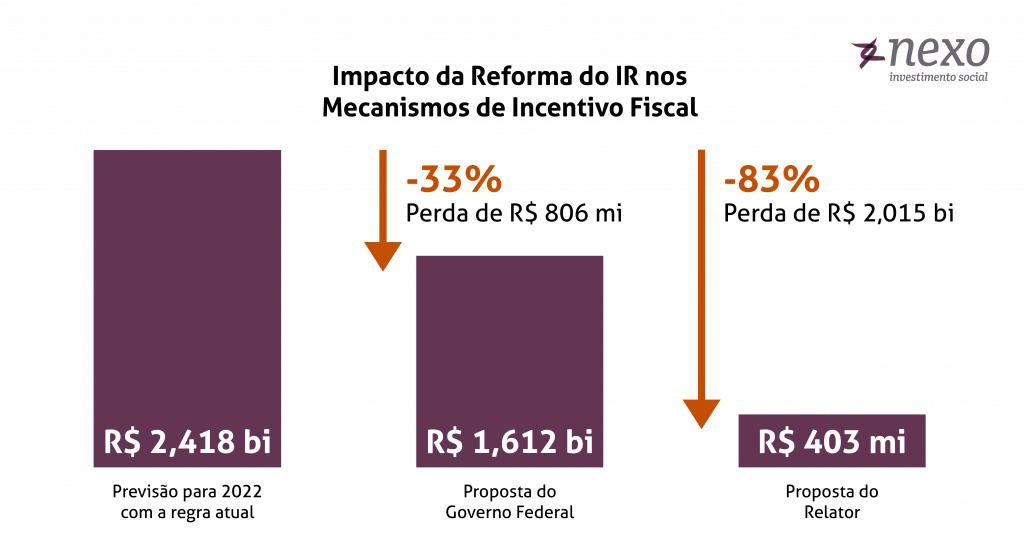

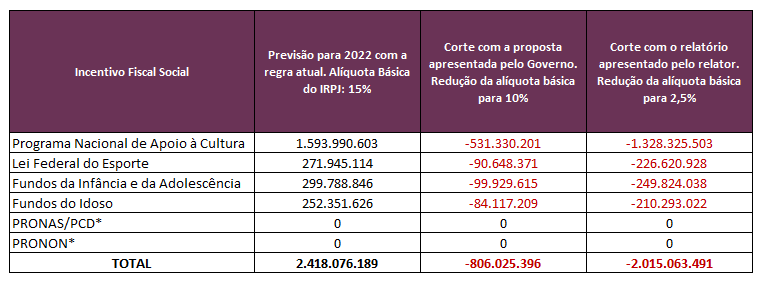

Ao concentrar o corte do IR na alíquota básica, o governo promove uma redução considerável em uma série de incentivos fiscais sem precisar discutir individualmente cada uma dessas despesas tributárias. No Projeto de Lei de Diretrizes Orçamentárias para o ano de 2022, identificamos uma previsão de despesa tributária de R$ 2,42 bi no ano de 2022 relativa aos incentivos para projetos sociais listados acima. Com a redução da alíquota básica do IRPJ proposta pelo governo, o potencial de financiamento de projetos sociais por empresas com a utilização desses incentivos será reduzido em cerca de R$800 milhões no ano de 2022.

Mas nada é tão ruim que não possa piorar. O relatório apresentado pelo relator, Deputado Celso Sabino (PSDB-PA), reduz a alíquota básica do IRPJ para 2,5%, gerando um corte superior a R$2 bilhões. Dos R$2,4 bilhões iniciais, passaríamos a apenas R$400 milhões, uma redução de R$2 bilhões ou 83% do potencial de investimento em projetos sociais.

Cada incentivo fiscal previsto na legislação foi construído e debatido com a sociedade, teve o impacto nas contas públicas calculado e com isso definido seu limite de isenção. A revisão do IRPJ, ao concentrar a redução na alíquota básica, afetará uma série de políticas públicas implementadas por meio de incentivos fiscais, sem o devido debate sobre cada programa.

A proposta de redução ou mesmo a extinção de determinado programa governamental ou incentivo fiscal é legítima, assim como a revisão da forma de tributação da renda no país, mas não parece ser adequado um corte considerável em diversos programas sociais de forma indireta, sem que esse efeito seja devidamente explicitado e debatido. Principalmente quando a reforma avança em velocidade fora do padrão para um tema tão complexo. Apresentada pelo Poder Executivo em 25/06 (sexta feira), a matéria teve relator designado no dia 28/06 (segunda), tendo relatório apresentado em 2 semanas.

Embora os incentivos fiscais sejam formalmente atribuídos às empresas, a reforma terá um efeito devastador para a sociedade civil organizada, reduzindo consideravelmente os recursos disponíveis para projetos sociais em diversas áreas.

Leia mais:

Alternativas para uma Reforma do Imposto de Renda neutra para a área social (ou o mais próximo possível da neutralidade) Postado em Captação de Recursos

Alternativas para uma Reforma do Imposto de Renda neutra para a área social (ou o mais próximo possível da neutralidade) Postado em Captação de Recursos- Proposta de Reforma do Imposto de Renda reduz em mais de 80% o potencial de apoio de empresas a projetos sociais aprovados nos Fundos do Idoso Postado em

- Proposta de Reforma do Imposto de Renda retira R$ 1,3 bilhão da Lei Rouanet Postado em