28 abr 2020 Fundo Nacional do Idoso: por que ele não é a melhor opção na hora de doar?

O Fundo do Idoso é um dos incentivos fiscais disponíveis em âmbito federal que permite que empresas e pessoas físicas destinem parte do seu Imposto de Renda para iniciativas ligadas a esse público. Os doadores podem escolher entre os Fundos do Idoso instituídos por Estados e Municípios ou o Fundo Nacional do Idoso.

O Fundo Nacional do Idoso foi instituído pela Lei 12.213, de 2010. No entanto, somente em 2013 foram registradas as primeiras doações. Em nossa visão, isso aconteceu porque, até 2012, os Fundos do Idoso competiam com o limite para destinação por pessoas jurídicas para Fundos da Infância, consolidados no Brasil desde o início dos anos 90. A partir da edição da Lei 12.594/2012, cada área passou a poder receber 1% do Imposto de Renda devido pelas empresas tributadas em Lucro Real, criando um novo estímulo de doação para projetos ligados à população idosa .

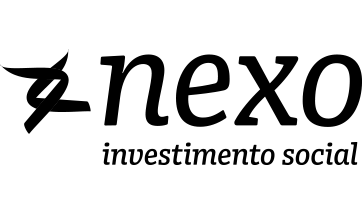

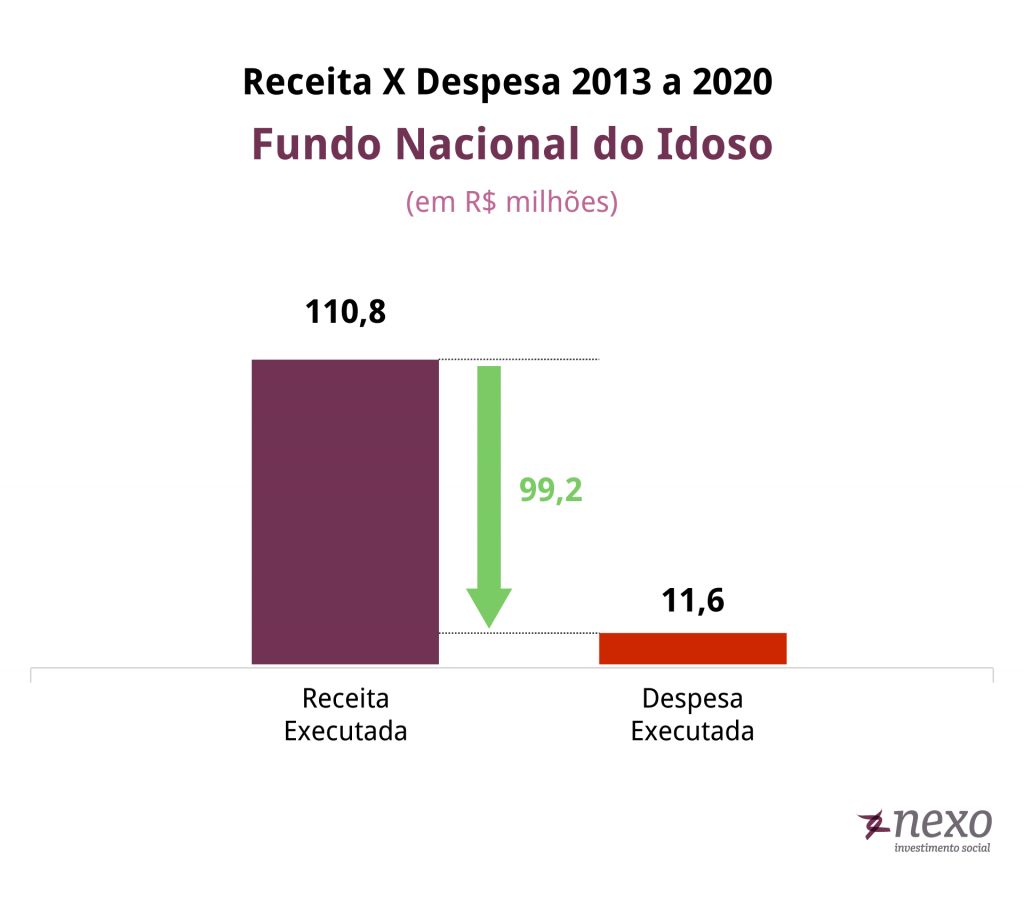

É nesse contexto que empresas passam a fazer doações para o Fundo Nacional do Idoso. De 2013 a 2020, o Fundo arrecadou um total de R$110,8 milhões – o que representa uma arrecadação média de quase R$ 16 milhões por ano desde então (com pico de R$ 26,9 milhões em 2019).

Nos chama a atenção, por outro lado, que a despesa executada no período foi muito menor do que o valor disponível em conta, somando apenas R$ 11,6 milhões, ou 10,5% da receita arrecadada.

A receita começou a ser arrecadada em 2013, mas, o primeiro registro de execução orçamentária do Fundo Nacional foi em 2015, de apenas R$1,6 milhão, voltando a ter execução zerada em 2016.

O desencontro entre receita e despesa tem gerado um acúmulo considerável de recursos no Fundo Nacional do Idoso que, na prática, não tem chegado para a população que deveria beneficiar.

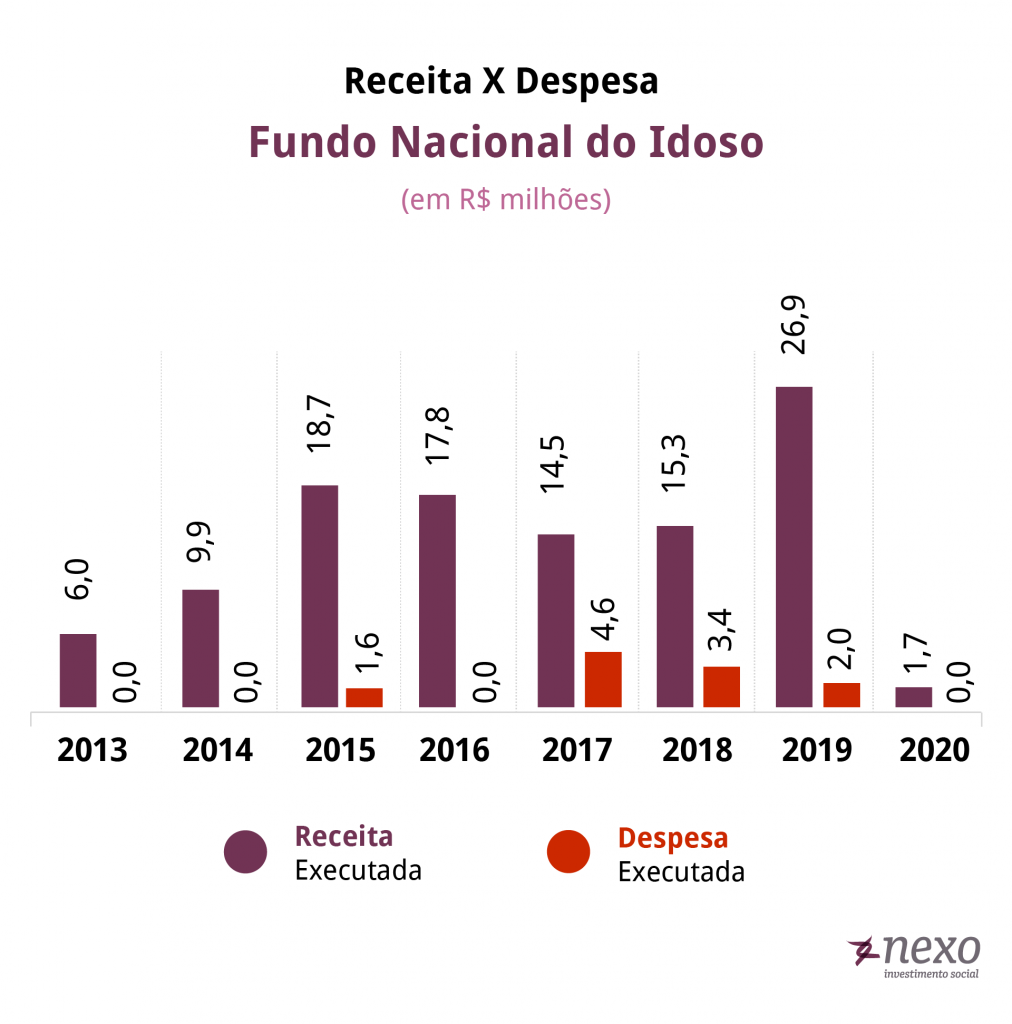

O Fundo tem se comportado praticamente como um Fundo Patrimonial, que preserva o principal e aplica apenas parte dos rendimentos. É o que podemos concluir quando comparamos a despesa executada apenas com a receita de rendimento do Fundo. Desde 2013, a receita com rendimentos já somou R$24 milhões, mais do que o dobro da despesa executada, e em nenhum ano a despesa executada foi superior ao valor dos rendimentos.

A análise do Fundo Nacional do Idoso precisa ser feita a partir de um contexto macro da situação fiscal brasileira. O Governo Federal tem a limitação do teto dos gastos, o que faz com que a possibilidade de execução da despesa não tenha como principal restrição a arrecadação de receitas.

Nesse sentido, o Fundo Nacional deixa de ser uma ferramenta efetiva para transformar a isenção do Imposto de Renda para empresas em benefícios para o público idoso. Na prática, as doações para o Fundo Nacional deixam de se tornar arrecadação livre de impostos e ficam presas na conta do Fundo sem execução.

Acreditamos que a destinação de recursos para Fundos Estaduais e Municipais, que não enfrentam restrição semelhante, apresenta-se como solução mais eficaz para quem almeja que parcela de seu Imposto de Renda seja de fato transformada em benefícios para a população idosa. Além disso, pode ser uma forma de estimular que novos fundos sejam criados no Brasil, considerando que a grande maioria dos estados e municípios ainda não acessam essa fonte de recursos voltada para o público idoso.

*Os dados foram acessados por meio do Portal da Transparência do Governo Federal no dia 22 de abril de 2020. A consulta da Receita pode ser acessada por aqui e a da Despesa por aqui. É esperado que os dados tenham sido atualizados para o ano de 2020, o que daria alguma diferença para a análise aqui apresentada.