04 ago 2021 Substitutivo apresentado pelo Relator da Reforma do Imposto de Renda reduz em 50% os incentivos para projetos sociais

No último dia 03, o relator da proposta de Reforma do Imposto de Renda apresentou substitutivo que reduz pela metade os incentivos fiscais para projetos sociais.

Como já apresentado em posts anteriores, a reforma do Imposto de Renda que está em tramitação no Congresso apresenta impacto extremamente danoso para a área social. Incentivos fiscais, que permitem que empresas façam doações para projetos na área da cultura, esporte, infância, idoso e saúde, podem ser seriamente comprometidos.

A proposta inicial do Governo reduzia o potencial dos incentivos em 33%. O parecer preliminar do Relator, Deputado Celso Sabino (PSDB-PA), reduzia ainda mais as perdas para os projetos sociais, chegando a um corte de 83%. Contudo, a impressão que ficou era de que não havia consciência sobre como a reforma incidiria indiretamente sobre essas políticas sociais.

O substitutivo apresentado no dia 03 de Agosto pelo relator, Deputado Celso Sabino (PSDB-PA) trata especificamente dos incentivos em um capítulo intitulado “Da Preservação do Funcionamento de Atividades de Relevante Interesse Social”.

É um importante passo, mas que ainda não resolve o principal problema da reforma do imposto de renda: a redução drástica do potencial de destinação de recursos para projetos sociais. Embora tenha melhorado em relação à versão anterior, a versão de 03 de agosto corta pela metade o potencial de fomento para projetos sociais.

A nova redação do Projeto de Lei nº 2.337/2001, em seus artigos 52 a 57, aumenta o limite de dedução de cada um dos incentivos existentes (além de prorrogar a vigência da Lei de Incentivo ao Esporte, PRONAS/PCD e PRONON).

Em uma primeira análise, o aumento anula os efeitos negativos da redução da alíquota básica do Imposto de Renda de 15% para 7,5%. Mas o art. 58, criado para compensar as reduções subsequentes da alíquota básica do IR para 5% e 2,5%, não foi redigido de forma a anular os efeitos negativos da Reforma do IR nos projetos sociais.

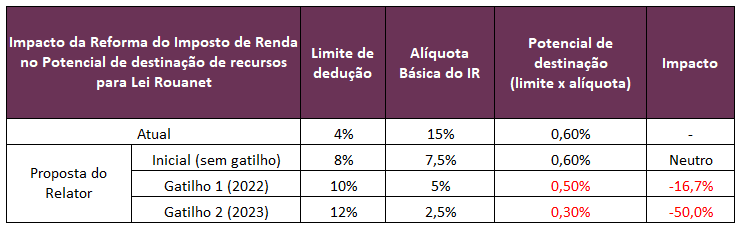

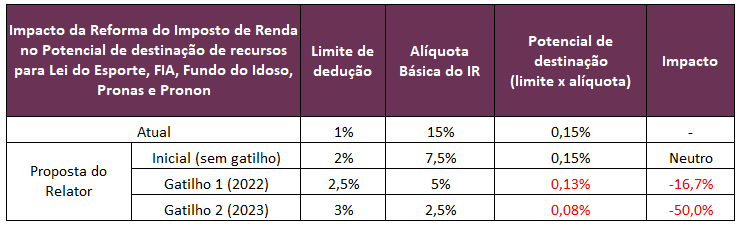

Assim, quando dividimos os efeitos da legislação proposta em 3 tempos, temos um efeito neutro no primeiro momento; um impacto negativo de 16,7% quando acionado o primeiro gatilho; e um impacto negativo de 50% quando acionado o segundo gatilho.

As tabelas abaixo são uma tentativa de ilustrar o efeito das medidas.

Como um eterno otimista, acredito que a relevância da preservação dos mecanismos de fomento para projetos sociais já tenha sido assimilada pelo Relator e pela equipe do Governo e que a solução seja apenas uma questão de ajuste no texto do art. 58.

A reforma passaria a ser neutra alterando o índice de reajuste previsto no caput do Art. 58 de 25% para 50% e o índice previsto no parágrafo único de 50% para 200%. Com esses ajustes, garantimos a neutralidade da reforma em relação aos incentivos para projetos sociais, sem redução ou ampliação do potencial de isenção para as empresas.

Só com a neutralidade da reforma em relação aos incentivos alcançaremos o que parece ser o objetivo do capítulo criado no Projeto de Lei: a preservação do funcionamento de atividades de relevante interesse social.